Le prix des véhicules électriques (VE) chutera au cours des 12 prochains mois alors que les fabricants d’équipement d’origine (OEM) se font concurrence pour conquérir des parts de marché et se précipiter pour réaliser des économies d’échelle. C’est une prédiction du dernier rapport annuel sur les batteries produit par la Volta Foundation, une association professionnelle dédiée à l’avancement de l’écosystème des batteries.

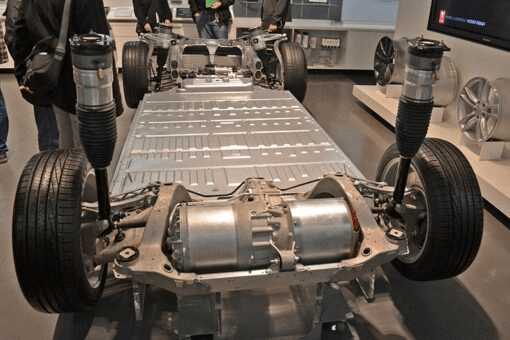

Photo publiée avec l’aimable autorisation d’Oleg Alexandrov

Le rapport de la Fondation Volta, publié le 15 janvier 2023, résume les développements notables dans la fabrication de batteries au cours de l’année écoulée et est compilé à partir d’informations de crowdsourcing provenant de l’industrie et du milieu universitaire. Les jalons de l’industrie, les percées universitaires dans le domaine de la science des batteries, les nouvelles réglementations gouvernementales et les tendances à court terme sont décrits dans le rapport.

Les véhicules électriques ont continué de gagner en popularité en 2022, représentant environ 10 à 13 % des ventes de voitures neuves, la pénétration devant continuer de s’accélérer au cours des prochaines années. La Chine a réalisé 50 % des ventes mondiales de véhicules électriques et continue de dominer le peloton avec environ six millions de véhicules électriques sur la route. Le rapport a identifié le chinois BYD comme le premier fabricant avec une part de marché de 17 %, qui comprend les véhicules électriques à batterie (BEV) et les véhicules électriques hybrides rechargeables (PHEV). Tesla est toujours en tête des ventes de véhicules électriques purs.

La Volta Foundation a souligné les projections du Boston Consulting Group (BCG) selon lesquelles 20 % des véhicules légers vendus dans le monde seront électriques en 2025 et 59 % en 2035. Un an plus tôt, ces projections étaient respectivement de 11 % et 45 %.

Les investissements dans les véhicules électriques continuent d’accélérer. Les principaux domaines d’intérêt pour les grands équipementiers automobiles sont l’infrastructure de charge, l’approvisionnement en minéraux critiques pour les batteries et la fabrication de véhicules. Les constructeurs automobiles traditionnels deviennent de plus en plus ambitieux et intensifient la fabrication de véhicules électriques.

L’industrie mondiale des batteries continue de s’accélérer parallèlement à la croissance des véhicules électriques. Malgré des vents contraires macroéconomiques, le rapport sur les batteries a souligné une augmentation d’une année sur l’autre de l’investissement total de 33 milliards USD en 2021 à 39 milliards USD en 2022. Un thème d’augmentation de la fabrication locale et régionale de batteries est apparent, les décideurs politiques portant leur attention sur les effets de la nationalisation, y compris aux Etats-Unis.

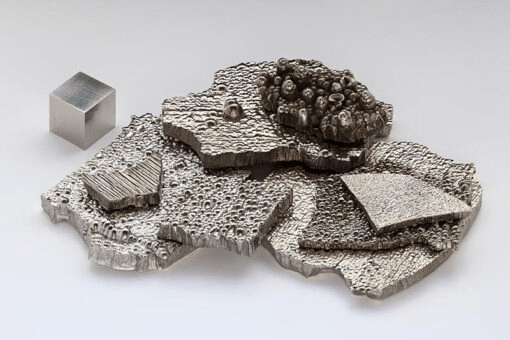

Cobalt

La capacité de production a été portée à environ 600 à 700 gigawattheures (GWh) en 2022 pour répondre à la demande croissante (environ 450 GWh) des constructeurs automobiles et d’autres segments tels que le stockage d’énergie.

Une plus grande adoption des véhicules électriques continuera de stimuler la demande de matières premières pour batteries et de capacité de fabrication. Malgré une prévision de baisse des prix des véhicules électriques au cours de la prochaine année civile, en 2022, les prix des batteries ont augmenté pour la première fois en 20 ans. Dans son enquête annuelle sur les prix, la BNEF a signalé une augmentation de 7 % d’une année sur l’autre à 151 USD par kilowattheure (kWh), les prix devant rester stables en 2023. Les prix des véhicules électriques restent supérieurs à ceux du véhicule moyen, hors Chine, et les développements récents ont repoussé la parité des coûts avec les véhicules à moteur à combustion interne (ICE) à 2026 à partir de 2024, selon le rapport.

L’application, la région et la chimie de la batterie ont toutes un impact sur les prix des batteries. À 138 USD/kWh, les prix des batteries BEV pour passagers sont inférieurs à ceux du stockage stationnaire (169 USD/kWh) et des PHEV (345 USD/kWh). En Europe, les prix moyens sont de 169 USD/kWh, contre 157 USD/kWh en Europe. La Chine a le prix le plus bas à 127 USD/kWh. Le rapport a également noté que les cellules lithium fer phosphate (LFP) étaient 20 % moins chères que les cellules lithium nickel manganèse cobalt (NMC).

Les prix des matières premières augmentent tout au long de la chaîne de valeur. La Fondation Volta a décrit les prix exorbitants du lithium, du cobalt, du nickel et des électrolytes en raison des contraintes d’approvisionnement, de l’inflation, des problèmes persistants de la chaîne d’approvisionnement de Covid-19 et des conflits géopolitiques.

Lithium

Le rapport résume les fluctuations importantes des prix des matières premières, en particulier depuis la mi-2022. Un doublement du prix du nickel et du cobalt et une augmentation de quatre à huit fois du prix de l’hydroxyde de lithium ont entraîné un quasi-triplement du coût des matériaux NMC au cours des 18 derniers mois. Les variantes LFP ont été impactées par une multiplication par six à huit des prix du carbonate de lithium par rapport à 2020-2021. Les prix de l’aluminium et du cuivre ont également augmenté de plus de 50 %. L’association professionnelle s’attend à ce que le coût des matières premières des batteries continue d’augmenter alors que la capacité de la chaîne d’approvisionnement est en retard sur la demande croissante, avec une augmentation prévue de 10 % des prix des matériaux actifs cathodiques pour les cathodes NCM en 2023. Le rapport a également souligné les difficultés que pose la hausse des prix pour les nouvelles entrants sur le marché sans contrats établis à long terme.

Cependant, une baisse des prix des batteries est prévue en 2024 en raison de la baisse des prix des matières premières, des nouvelles chimies cellulaires qui utilisent plus de nickel et moins de cobalt, du LFP devenant plus important et de plus grandes économies d’échelle. L’optimisation de la cathode et d’autres technologies habilitantes sont au centre des efforts commerciaux et entrepreneuriaux.

Le rapport de la Volta Foundation fait référence à un livre blanc récent sur le rôle potentiel des batteries plus petites comme solution aux problèmes d’approvisionnement en matériaux et de coût, avec l’avantage supplémentaire de réduire les émissions. L’article, publié par Exawatt et Minviro, a souligné que 99% des trajets en voiture au Royaume-Uni font moins de 100 miles. Néanmoins, les équipementiers se sont davantage concentrés sur le segment du luxe, y compris les VUS, les camions et les multisegments plus gros et plus chers, et la taille des batteries augmente régulièrement.

Photo gracieuseté de Luca Galuzzi

L’Australie, l’Indonésie et la République démocratique du Congo dominent l’extraction de matières premières pour batteries. Cependant, la Chine reste le principal acteur de la chaîne d’approvisionnement en aval et fournit actuellement 75 % de toute la capacité de fabrication de cellules de batterie, 90 % de la production d’anodes et d’électrolytes, 60 % de la capacité mondiale de raffinage du lithium de qualité batterie et a augmenté ses investissements dans le carbonate et l’hydroxyde. installations de raffinage. La plupart des pays européens ont vu leurs performances globales baisser par rapport au rapport 2021 sur les batteries. La Volta Foundation s’attend à ce que l’approvisionnement en lithium pour les batteries de véhicules électriques reste serré tout au long de la décennie en cours, à moins que de nouveaux projets ne se développent rapidement, sur la base des prévisions de ventes actuelles de véhicules électriques et des tendances des batteries.

La mise à l’échelle de la fabrication devrait rencontrer des «douleurs de croissance» qui, selon l’association professionnelle, seront compliquées par des pénuries d’équipements, de matières premières, de personnel et de savoir-faire de fabrication. Des défis dans la mise à l’échelle des usines pilotes et giga aux États-Unis et en Europe sont attendus.

Il existe une variabilité importante dans les prévisions de capacité de fabrication en raison de l’incertitude de la demande, des matières premières et de l’achèvement des usines. Plusieurs projets européens ont déjà été suspendus ou annulés en raison des conditions du marché, tels que Northvolt et Varta, et l’association prévoit que de nouveaux retards de production seront annoncés en 2023. L’aide d’autres pays sera nécessaire pour faire progresser la fabrication américaine et la chaîne d’approvisionnement des batteries. , selon le rapport de la batterie.

Les modifications apportées aux batteries ont été décrites, notamment une évolution vers des conceptions monolithiques destinées à éliminer le poids mort et à permettre une plus grande efficacité d’emballage. Le rapport prédit que les conceptions cellule à module et cellule à pack atteindront leur maturité et seront commercialisées dans des voitures de production en série au cours des 12 prochains mois. Cette approche offre plusieurs avantages dont moins de composants, une diminution des coûts d’assemblage des batteries et une réduction de l’intensité carbone. Pourtant, des défis techniques doivent être surmontés, tels que la sécurité et la propagation thermique. (fuelsandlubes 22/03/23)

En savoir plus sur Fluides et Lubrifiants

Abonnez-vous pour recevoir les derniers articles par e-mail.