Le mouvement pour le développement durable est perçu comme une formidable opportunité pour les entreprises proposant des biolubrifiants : il stimule les politiques gouvernementales et influence positivement l’opinion des entreprises et des consommateurs en faveur des produits issus de matières végétales et animales. Le tout dans le but de lutter contre le réchauffement climatique et de protéger la santé humaine et l’environnement.

Ce mouvement semble produire l’effet escompté : le taux de croissance de la demande de biolubrifiants a dépassé celui de l’ensemble des lubrifiants ces dernières années et devrait continuer sur cette lancée dans les années à venir.

Dans certains cas, d’autres facteurs contribuent à l’essor des biolubrifiants. L’Italie représente l’un des marchés les plus dynamiques pour cette catégorie de produits en plein essor, affichant l’un des taux de croissance de la demande les plus élevés et un taux de pénétration déjà relativement important. Cependant, les raisons de ce succès tiennent moins au développement durable – bien que ce mouvement soit bien implanté en Italie – qu’à une politique fiscale qui s’appuie depuis longtemps sur les produits pétroliers pour renflouer les caisses de l’État.

Marco Bellini, PDG de Bellini SpA, entreprise milanaise, a dressé un bilan de la situation en octobre à Stresa, en Italie, lors de la réunion annuelle de l’UEIL (Union des industries européennes des lubrifiants). « Le gouvernement italien a involontairement déclenché un cercle vertueux d’innovation : les biolubrifiants. » Bellini fournit des biolubrifiants ainsi que d’autres types de lubrifiants.

L’Italie est l’une des plus grandes économies de l’Union européenne, se classant troisième après l’Allemagne et la France et représentant 12 % du PIB de l’UE, selon une estimation du Fonds monétaire international publiée en avril. Logiquement, elle constitue également l’un des principaux marchés de lubrifiants de l’UE. La demande en 2024 s’est élevée à environ 380 000 tonnes, a indiqué M. Bellini, contre un pic d’environ 440 000 tonnes en 2021, pour revenir à un niveau comparable à celui de 2015.

L’Italie possède un secteur manufacturier important – le deuxième de l’UE après l’Allemagne et d’une taille comparable à celui de la France – ce qui explique l’importance de son segment des lubrifiants industriels, qui représente la moitié du marché total avec environ 190 000 tonnes. Ce segment industriel est en baisse constante depuis 2021, année où il représentait plus de 250 000 tonnes, a indiqué M. Bellini, citant des données du Groupement des sociétés de lubrification industrielle (GAIL), dont il est membre du conseil d’administration. Le segment automobile, en revanche, s’est redressé après avoir atteint un point bas de 170 000 tonnes en 2020, au plus fort de la pandémie de COVID-19, et est presque revenu à son niveau d’avant la crise sanitaire, soit 200 000 tonnes.

Les huiles hydrauliques constituent la principale catégorie de produits du segment industriel, représentant 31 % du marché. Viennent ensuite les fluides de travail des métaux (20 %), puis les huiles de process et les lubrifiants industriels généraux (environ 15 % chacun). Cette répartition est globalement représentative, à l’exception de la part des fluides de travail des métaux, plus élevée que dans la plupart des pays.

« Oui, la quantité de fluides de travail des métaux est élevée », a déclaré Bellini. « Mais cela correspond au profil industriel italien, où la transformation des métaux, l’usinage et la construction mécanique représentent une part importante du secteur manufacturier. »

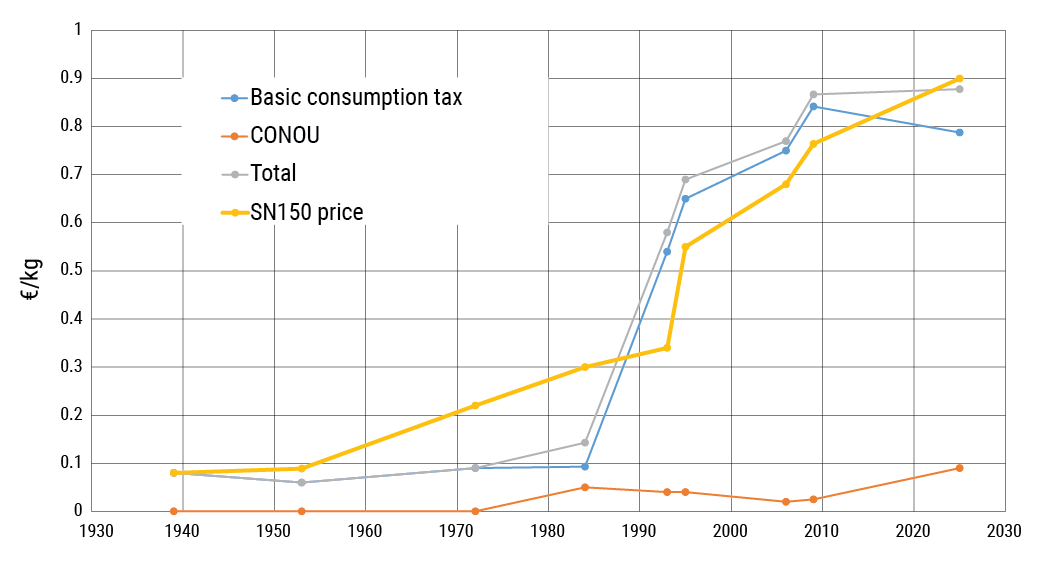

Bellini a retracé l’histoire des taxes italiennes sur les lubrifiants, remontant à avant la Seconde Guerre mondiale. En 1939, a-t-il expliqué, le gouvernement national imposait une taxe de fabrication équivalente à 0,08 € par kilogramme sur les lubrifiants minéraux. Une loi de 1953 a ramené ce taux à 0,046 €/kg.

Dans les années 1970, une vaste réforme fiscale a transféré la taxation des produits pétroliers, notamment des lubrifiants, d’une base de production à une base de consommation. La taxe sur les lubrifiants minéraux a été fixée à 0,09 €/kg. En 1993, ce taux a été multiplié par six pour atteindre 0,54 €/kg. Deux ans plus tard, il a de nouveau été relevé à 0,75 €/kg, et il s’élève aujourd’hui à 0,78781 €/kg.

Cette taxe à la consommation est la plus importante, mais non la seule, taxe nationale sur les lubrifiants minéraux. Au début des années 1980, le gouvernement italien s’est fixé pour objectif de collecter et de recycler tous les lubrifiants usagés en huile de base. Afin de financer cette initiative, il a instauré une taxe, désignée par l’organisme sans but lucratif qui gère le programme, le Consortium national des huiles usagées (CONOU). Cette taxe s’élève désormais à 0,08999 €/kg.

La taxe totale est assez importante, a constaté Bellini (voir figure 1). Depuis le début des années 1990, elle a généralement dépassé le coût de l’huile de base API Groupe I neutre au solvant 150. Avec la hausse des prix des huiles de base depuis 2010, le SN150 coûte désormais légèrement plus cher, à 0,9 €/kg.

Figure 1. Taxes italiennes sur les lubrifiants minéraux, coût de l’huile de base

Bien qu’appliquées aux lubrifiants finis, ces taxes ne sont calculées qu’en fonction de la quantité d’huile minérale contenue dans le produit fini. Bellini a donné trois exemples. Le premier était une huile hydraulique ISO 32 composée à 98 % de SN150, à 1 % d’améliorant d’indice de viscosité et à 1 % d’additifs chimiques. Elle serait taxée au taux plein de 0,8778 €/kg. Le deuxième était un fluide de coupe composé à 65 % de SN150, à 15 % d’ester sulfuré, à 15 % d’ester et à 5 % d’antioxydants. Ces trois derniers ingrédients ne contenant pas d’huile minérale, la taxe ne s’appliquerait qu’à la teneur en SN150, soit un taux de 0,57 €/kg. Le dernier produit, une huile hydraulique biosourcée, contenait 98 % de trioléate de triméthylolpropane comme huile de base, 1 % d’additifs anti-usure et 1 % d’antioxydants. Ne contenant pas d’huile minérale, elle est exonérée de taxe.

L’implication est claire, a déclaré Bellini : un avantage financier significatif incite à utiliser des lubrifiants sans huiles minérales, ou du moins un avantage plus important qu’en l’absence de la taxe sur les huiles minérales. Il n’a pas fourni de comparaison de prix entre les produits finis, mais une recherche rapide sur Internet indique que les prix de gros du trioléate de triméthylolpropane peuvent varier de 1 300 €/t à 3 900 €/t. C’est plus cher que le SN150, mais la prise en compte des taxes sur les lubrifiants minéraux ramène les coûts de base à un niveau comparable.

La taxe sur les huiles minérales a incité l’Italie à utiliser les biolubrifiants plus fréquemment que la plupart des autres pays, a déclaré M. Bellini. Il a cité un rapport Kline de 2024 estimant la pénétration des biolubrifiants sur certains marchés (voir figure 2). La demande italienne pour cette catégorie de produits était estimée à 17 000 tonnes en 2024, soit une pénétration de marché de 3,3 %. Ce chiffre était nettement inférieur à celui de l’Allemagne, des pays nordiques et du Canada, qui affichaient respectivement 7,8 %, 6,5 % et 4,7 %, mais l’Italie se situait à égalité avec la Corée du Sud et devançait le Royaume-Uni, la France, les États-Unis, le Brésil, l’Australie, l’Indonésie et la Chine.

Figure 2. Pénétration du marché des biolubrifiants

par pays sélectionné, 2024

| Recherche | |

|---|---|

| Marché | Pénétration |

| Nordiques | 6,5% |

| Canada | 4,7% |

| Corée du Sud | 3,4% |

| Italie | 3,3% |

| ROYAUME-UNI | 3,0% |

| France | 2,9% |

| États-Unis | 2,5% |

| Brésil | 2,0% |

| Australie | 1,4% |

| Indonésie | 0,5% |

| Chine | 0,2% |

| Allemagne | 7,8% |

Le même rapport estimait que les ventes de biolubrifiants en Italie progressaient à un taux annuel cumulé proche de 5 %, surpassant largement celles de tous les autres pays, à l’exception de la Chine, dont la croissance part d’un niveau beaucoup plus faible (Figure 3). En mars, un responsable de Kline estimait la demande mondiale de biolubrifiants à 400 000 tonnes par an et prévoyait une croissance annuelle cumulée de 4 % jusqu’en 2028. L’entreprise anticipe une croissance de la demande mondiale totale de lubrifiants de seulement 0,5 % sur cette période.

Figure 3. Perspectives de croissance des biolubrifiants

par rapport au marché global, prévisions 2024-2034, pays sélectionnés

« La taxe a indéniablement encouragé l’adoption des biolubrifiants, mais son impact reste modeste », a déclaré Bellini. « La croissance est forte et la pénétration du marché est bonne, mais loin d’égaler des marchés comme l’Allemagne, qui impose des obligations réglementaires en matière de biodégradabilité pour certaines applications. En Italie, aucune réglementation n’impose l’utilisation de lubrifiants biodégradables ; le taux de pénétration [des biolubrifiants] est donc uniquement déterminé par la sensibilité du marché, la compétitivité des coûts induite par la taxe et les choix volontaires des industriels. »

La taxe sur les lubrifiants minéraux a évidemment représenté un coût pour les consommateurs italiens de lubrifiants à base d’huiles de base conventionnelles. Bellini l’a néanmoins qualifiée de positive, et son explication reflète le sentiment pro-développement durable qui prévaut au sein de l’UE.

« Structurellement, cette taxe est raisonnable », a-t-il déclaré. « Elle favorise le développement durable en renchérissant les lubrifiants à base d’huile minérale. Elle ne représente pas une charge excessive pour les producteurs exportant à l’étranger. Elle a contribué au développement d’un écosystème solide de biolubrifiants en Italie, même en l’absence de réglementation. »

Et il y est parvenu alors qu’il n’avait pas vraiment été conçu pour accomplir quoi que ce soit de tout cela.

Réglementation de l’Union européenne : prise en compte des aspects économiques

L’Union européenne possède les politiques les plus ambitieuses au monde en matière de lutte contre le réchauffement climatique et les lois les plus strictes en matière de sécurité chimique ; il n’est donc pas surprenant qu’elle soit la plus aux prises avec les effets de telles réglementations.

Des initiatives majeures telles que le règlement REACH (enregistrement, évaluation et autorisation des substances chimiques) et le Pacte vert pour l’Europe ont suscité des critiques dès leur mise en œuvre : de 2006 à 2015 pour REACH et en 2020 pour le Pacte vert. Les détracteurs ont notamment jugé REACH trop coûteux en raison des exigences en matière de tests, de tenue de registres et de restrictions sur les produits chimiques. Quant au Pacte vert, sa longue liste de mesures a provoqué des protestations contre des éléments tels que la taxe carbone, les zones à faibles émissions, les parcs éoliens, la fermeture des centrales à charbon et les normes respectueuses du climat pour les systèmes de chauffage, sans oublier les critiques générales concernant la rapidité et l’ampleur des changements.

Les objections se sont multipliées ces deux dernières années, alors que la production économique dans toute la région fléchissait et que plusieurs pays flirtaient avec la récession. Lors du congrès annuel de l’Union européenne de l’industrie des lubrifiants (UELI) en octobre, son président, Mattia Adani, a averti que l’Europe était confrontée à un « trilemme insoluble » : il devient de plus en plus difficile de maintenir ses normes sociales et environnementales élevées et son engagement en faveur du libre-échange, tout en préservant la compétitivité de son industrie.

Les dirigeants européens ont réagi en assouplissant certaines règles, ce qui a suscité des critiques de la part des partisans des politiques précédentes. Globalement, ils ne renoncent toutefois pas pour l’instant à leurs objectifs environnementaux et de sécurité, préférant les présenter comme des mesures économiques stratégiques et un soutien accru aux entreprises. Adani a cité ces initiatives qui devraient avoir un impact sur l’industrie des lubrifiants.

Paquet automobile : En décembre, la Commission européenne a proposé un ensemble de règles visant à assouplir les objectifs de réduction des émissions et à donner aux constructeurs automobiles une plus grande flexibilité pour les atteindre. L’objectif actuel de réduction de 100 % des émissions des voitures particulières par rapport aux niveaux de 2021 d’ici à 2035 serait ramené à 90 %, et les constructeurs automobiles pourraient continuer à vendre des véhicules hybrides rechargeables, des véhicules à prolongateur d’autonomie, des hybrides légers et même des voitures à moteur thermique uniquement, à condition d’utiliser de l’acier à faible teneur en carbone et des biocarburants.

Ce plan comprend également des mesures de soutien aux véhicules électriques, telles que des subventions à l’achat de modèles fabriqués dans l’UE ; l’obligation pour les flottes d’entreprises de passer aux véhicules électriques à batterie ; une nouvelle catégorie de véhicules pour les petites voitures électriques abordables ; un soutien au développement des infrastructures de recharge ; et un soutien financier et politique au développement d’une filière d’approvisionnement en batteries en Europe. Il vise également à simplifier les procédures administratives pour le secteur.

Le texte doit encore être adopté par le Parlement européen, et les négociations avec les États membres devraient durer jusqu’au premier semestre 2026.

Tableau 1. Révisions des politiques de l’Union européenne

récentes ou en cours

Lire l’arrticle d’origine de Tim Sullivan –

15 janvier 2026 Fiscalité : l’Italie, promoteur involontaire des lubrifiants biosourcés

En savoir plus sur Fluides et Lubrifiants

Abonnez-vous pour recevoir les derniers articles par e-mail.